中國(guó)財(cái)稅浪子

企業(yè)報(bào)銷費(fèi)用中的涉稅處理,稅務(wù)風(fēng)險(xiǎn)見諸細(xì)節(jié)

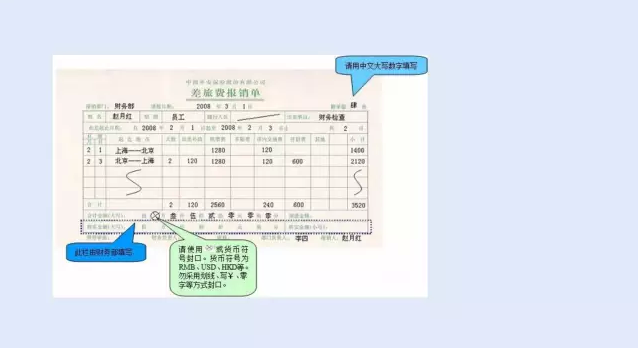

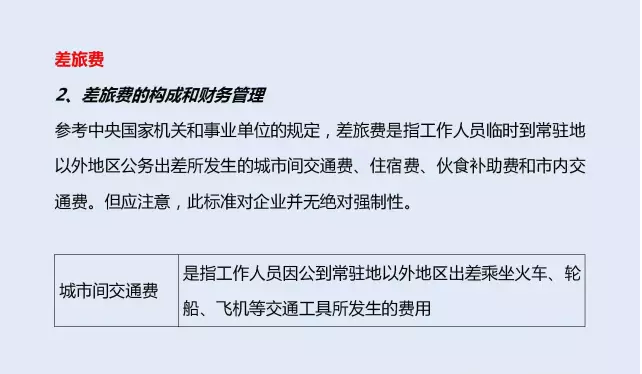

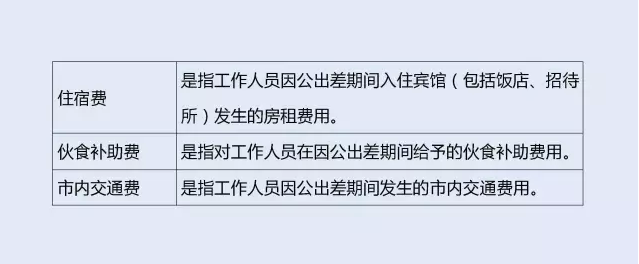

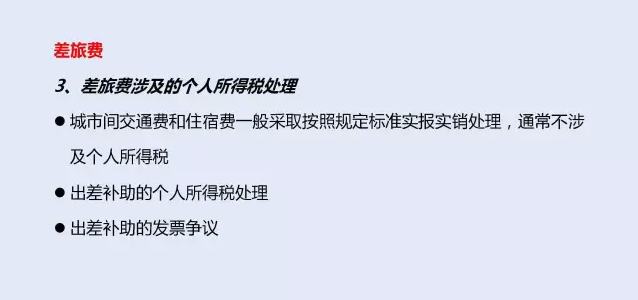

差旅費(fèi)

國(guó)稅發(fā)[1994]89號(hào)《征收個(gè)人所得稅若干問(wèn)題的規(guī)定》

二、關(guān)于工資、薪金所得的征稅問(wèn)題

條例第八條第一款第一項(xiàng)對(duì)工資、薪金所得的具體內(nèi)容和征稅范圍作了明確法規(guī),應(yīng)嚴(yán)格按照法規(guī)進(jìn)行征稅。對(duì)于補(bǔ)貼、津貼等一些具體收入項(xiàng)目應(yīng)否計(jì)入工資、薪金所得的征稅范圍問(wèn)題,按下述情況掌握?qǐng)?zhí)行:

(一)條例第十三條法規(guī),對(duì)按照國(guó)務(wù)院法規(guī)發(fā)給的政府特殊津貼和國(guó)務(wù)院法規(guī)免納個(gè)人所得稅的補(bǔ)貼、津貼,免予征收個(gè)人所得稅。其他各種補(bǔ)貼、津貼均應(yīng)計(jì)入工資、薪金所得項(xiàng)目征稅。

(二)下列不屬于工資、薪金性質(zhì)的補(bǔ)貼、津貼或者不屬于納稅人本人工資、薪金所得項(xiàng)目的收入,不征稅:

1.獨(dú)生子女補(bǔ)貼;

2.執(zhí)行公務(wù)員工資制度未納入基本工資總額的補(bǔ)貼、津貼差額和家屬成員的副食品補(bǔ)貼;

3.托兒補(bǔ)助費(fèi);

4.差旅費(fèi)津貼、誤餐補(bǔ)助。

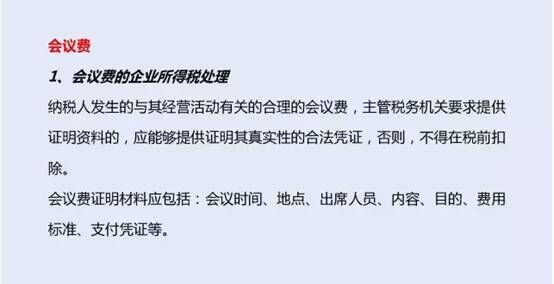

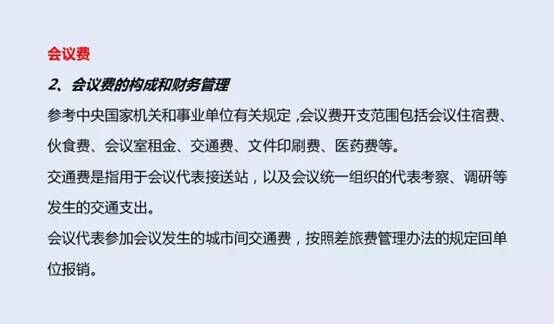

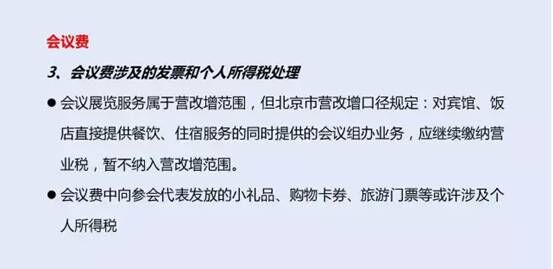

會(huì)議費(fèi)

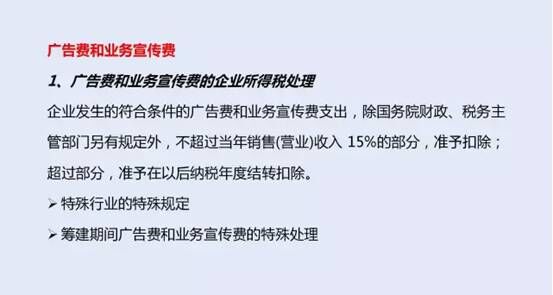

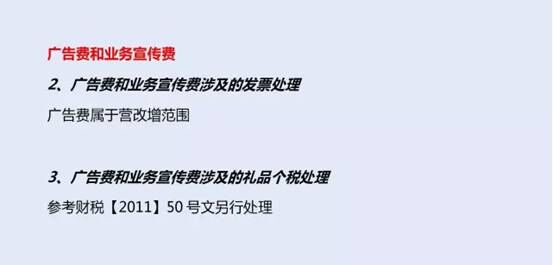

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)

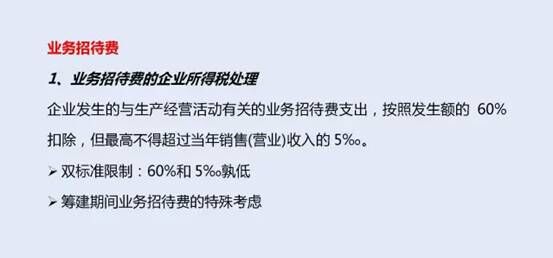

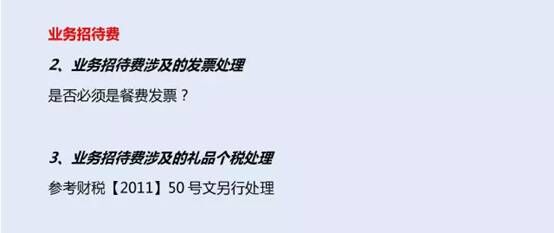

業(yè)務(wù)招待費(fèi)

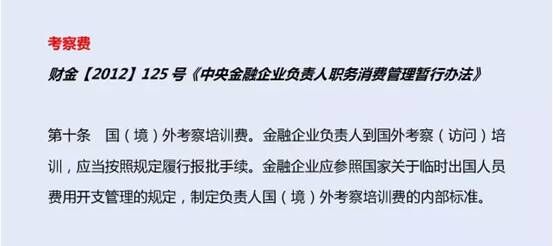

考察費(fèi)

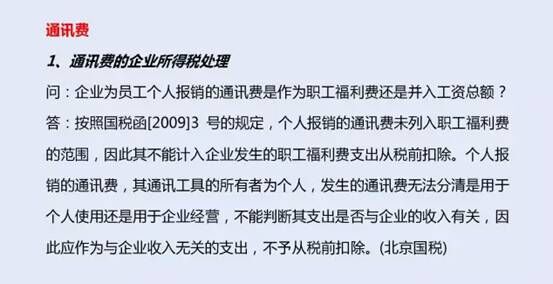

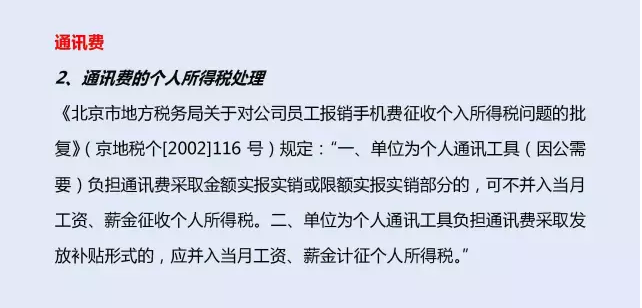

通訊費(fèi)

國(guó)稅發(fā)[1999]58號(hào)

二、關(guān)于個(gè)人取得公務(wù)交通、通訊補(bǔ)貼收入征稅問(wèn)題

個(gè)人因公務(wù)用車和通訊制度改革而取得的公務(wù)用車、通訊補(bǔ)貼收人,扣除一定標(biāo)準(zhǔn)的公務(wù)費(fèi)用后,按照“工資、薪金”所得項(xiàng)目計(jì)征個(gè)人所得稅。按月發(fā)放的,并入當(dāng)月“工資、薪金”所得計(jì)征個(gè)人所得稅;不按月發(fā)放的,分解到所屬月份并與該月份“工資、薪金”所得合并后計(jì)征個(gè)人所得稅。

公務(wù)費(fèi)用的扣除標(biāo)準(zhǔn),由省級(jí)地方稅務(wù)局根據(jù)納稅人公務(wù)交通、通訊費(fèi)用的實(shí)際發(fā)生情況調(diào)查測(cè)算,報(bào)經(jīng)省級(jí)人民政府批準(zhǔn)后確定,并報(bào)國(guó)家稅務(wù)總局備案。

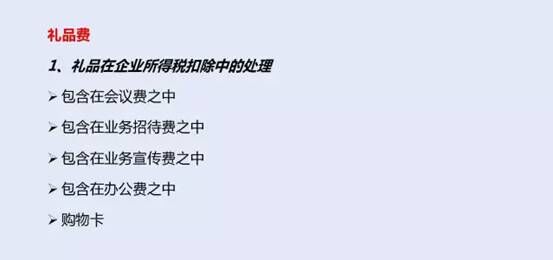

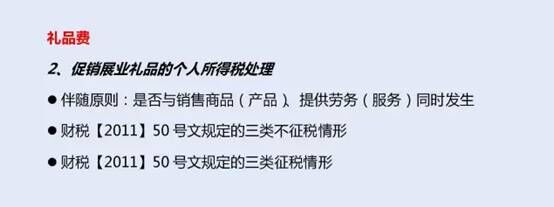

禮品費(fèi)

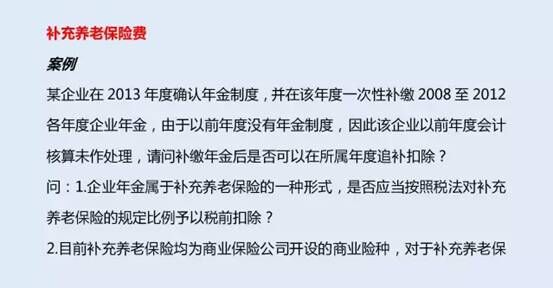

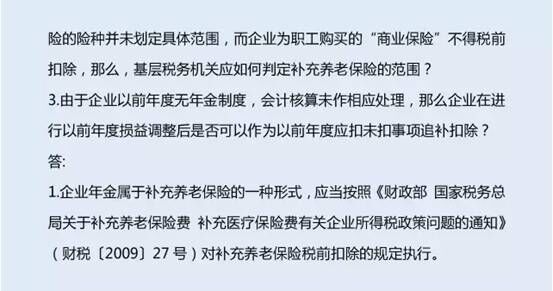

補(bǔ)充養(yǎng)老保險(xiǎn)